Con il Decreto del Ministero dell’Economia e delle Finanze del 22 Novembre 2019, pubblicato in G.U. n. 284 del 4/12/2019 è stato reso noto in maniera ufficiale, quanto già comunicato con circolare 79 del 04 novembre 2019, l’ampliamento agli iscritti agli albi delle professioni sanitarie titolari di partita IVA l’obbligo di trasmissione al Sistema Tessera Sanitaria dei dati delle prestazioni sanitarie erogate nel 2019.

Allo stesso modo, il decreto con cui si includono gli iscritti agli Elenchi speciali a esaurimento di cui al DM 9 agosto 2019 tra i soggetti tenuti alla trasmissione dei dati delle spese sanitarie al Sistema Tessera Sanitaria è stato pubblicato in Gazzetta Ufficiale serie generale n. 184 del 3 Agosto 2021.

Sulla scorta di questa premessa, anche ciascun iscritto agli Elenchi speciali a esaurimento è tenuto all’invio dei dati (riferiti all’anno 2021) entro il 31 gennaio 2022.

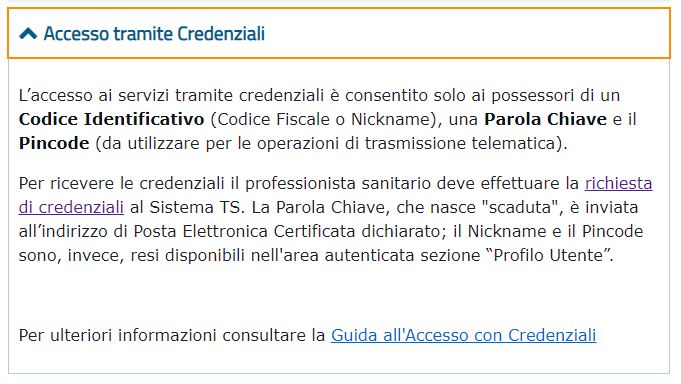

Per farla, anzitutto, è necessario attivare il proprio indirizzo di posta elettronica certificata (PEC) e poi seguire una cronologia di passaggi formali.

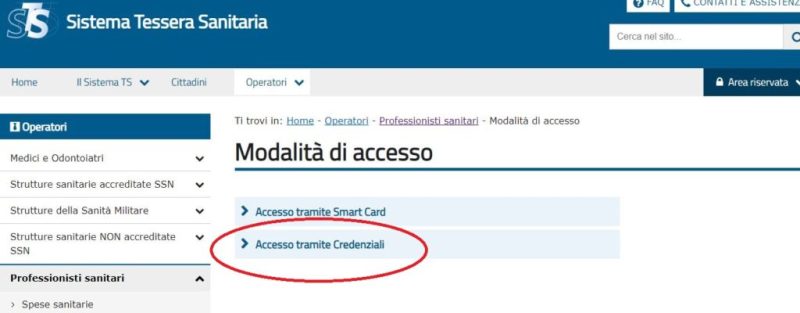

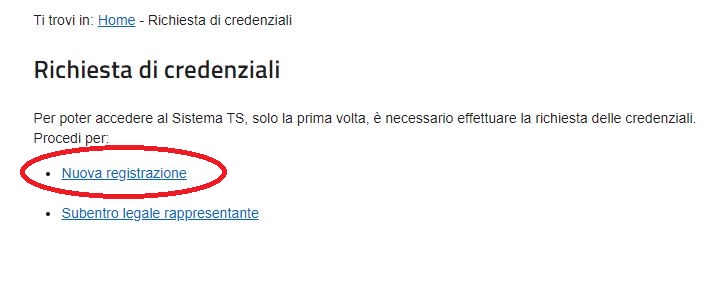

Gli utenti dovranno collegarsi al portale, dove è attiva la funzione per la richiesta delle credenziali, attraverso il percorso di seguito schematizzato:

1 – Home

2 – Modalità di accesso

3 – Accesso tramite credenziali

4 – Richiesta di credenziali

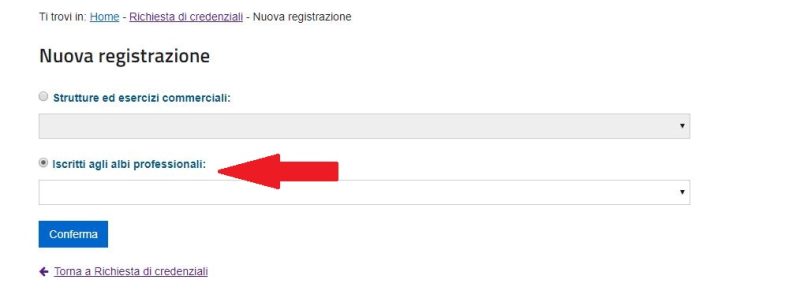

5 – Nuova registrazione

6 – Spuntare la voce “Iscritti agli albi professionali” e inserire la professione.

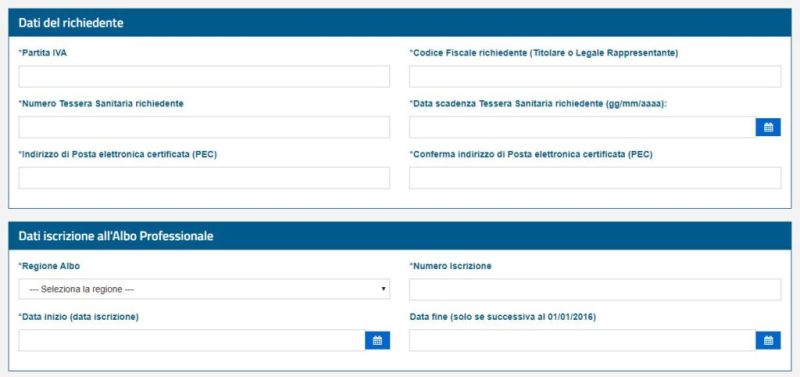

A questo punto il professionista sanitario è tenuto all’inserimento dei dati personali e di iscrizione all’albo richiesti, prima di confermare.

Il Sistema TS provvederà a incrociare le informazioni inserite dal professionista con quelle inviate da questa Federazione e, successivamente ai dovuti controlli, invierà le credenziali di accesso, all’indirizzo PEC del richiedente.

Si comunica, inoltre, che per il 2022 il professionista sanitario dovrà comunicare al Sistema TS le prestazioni erogate dal 1 gennaio 2021.

Va da sé che l’opposizione verbale da annotare nel documento fiscale potrà essere esercitata solo sulle prestazioni erogate successivamente all’entrata in vigore del decreto stesso.

Le modalità e i termini dell’opposizione sono stati indicati a decorrere dall’anno di imposta 2019 con provvedimento dell’Agenzia delle entrate n. 115304 del 06 maggio 2019, anche attraverso il modulo dedicato.